Current mortgage rates are still below the historical norm. Let’s connect to explore your options.

Прекрасные новости, для тех, кто думает купить недвижимость, у кого хороший доход, но мало налички на даунпеймант💸.

Conventional loan планка поднимается с $822,375 до $937,500 (почти во всех каунти в Бэй Эрии)! Т.е теперь можно купить жилье почти за миллион имея на руках налички 5% (и еще где-то $10тыс closing costs). Новые правила начнут действовать с 1 января, НО есть банки, которые дают кредит по новому тарифу уже сегодня.

Поясню. Если очень просто: ипотеки делятся на два вида: conventional (conforming) и jumbo. У первого всегда лучше процент, проще условия. Можно купить с 5% даунпеймант и иногда даже с 3.5%. НО его планка была $822,375. Все что выше, считается jumbo loan: там выше процент, нужно минимум 10% downpayment и плюс еще 6-12 месяцев резервов иметь на счету (т.е деньги покрывающие ипотеку на это время). Не все имеют столько денег в кармане.

Т.е люди ограничивались кредитом в $822тыс, и все что выше, была наличка.

Сейчас же эта планка поднимется на больше чем 100тыс! А значит, что можно купить жилье за $985,000 имея в кармане около $55тыс. Я понимаю, что для Бей Эрии это все равно не такая уж и большая сумма, но мои клиенты находят классные дома и квартиры в хороших районах, с хорошими школами. В СХ или Ист Бей.

Теперь вас уж точно ничто не должно останавливать от домовладения!

Homeownership is still a crucial part of the American dream. For those people who own a home (and those looking to buy one), it’s clear that being a homeowner has considerable benefits both emotionally and financially. In addition to long-term stability, buying a home is one of the best ways to increase your net worth. This boost to your wealth comes in the form of equity.

Equity is the difference between what you owe on the home and its market value based on factors like price appreciation.

The best thing about equity is that it often grows without you even realizing it, especially in a sellers’ market like we’re in now. In today’s real estate market, the combination of low housing supply and high buyer demand is driving home values up. This is giving homeowners a significant equity boost.

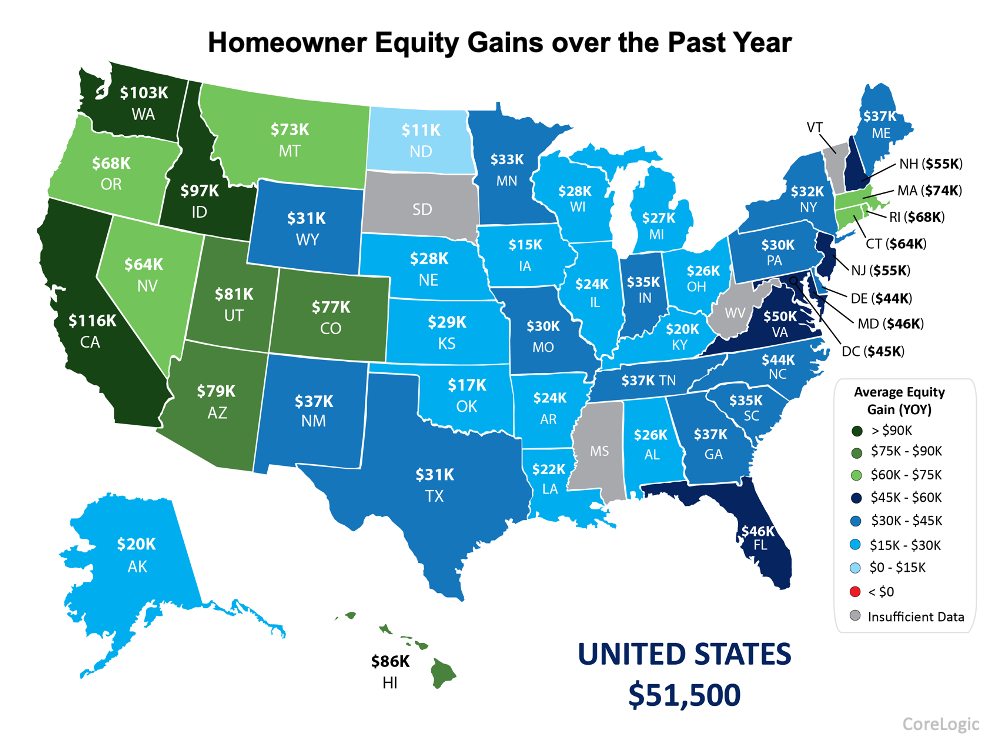

According to the latest data from CoreLogic, the amount of equity homeowners have has continued to grow as home values appreciate. Here are some key takeaways from the Homeowner Equity Insights Report:

To give you an idea of what that looks like in your area, the map below shows the average equity gains by state.

If you’re already a homeowner, you likely have more equity in your house than you realize. The numbers in the map above reflect year-over-year growth. If you’ve been in your home for longer than a year, you’ll likely have even more equity than that. That equity can take you places. You can use the equity you’ve gained to fuel your next move, achieve other life goals, and more.

On the other hand, if you haven’t purchased a home yet, understanding equity can help you realize why homeownership is a worthwhile goal. Homeowners across the nation gained an average of over $50,000 in equity this year. Don’t miss out on this chance to grow your net worth.

If you want to learn more, let’s connect. A trusted advisor can help you understand where home prices are today, how they contribute to a homeowner’s net worth, and the impact equity can have when you own a home.

Are you looking to buy a home? If so, we’ve got good news for you.

While there’s no denying the housing market is having a great year, many of the headlines are focused on the perks for sellers. But what about buyers today? As a buyer, you’re likely braving bidding wars and weighing low mortgage rates versus price appreciation as you search for your dream home. If you find yourself a bit discouraged, hear this: there are clear signs buyers may have more opportunities this fall.

According to realtor.com, the sweet spot for buyers is just around the corner. In a recent study, experts analyzed housing market trends by looking at data from the past several years. When applied to the current market, experts determined the ideal week to buy a home this year. The research says:

“Nationally, the best time to buy in 2021 is the week of October 3-9. This week historically has shown the best balance of market conditions that favor buyers.”

So, what’s that mean for you? If you’re looking to buy a home, there’s a golden window of opportunity coming. Here’s what you can expect from that week.

The number of homes available for sale should increase. According to realtor.com, you can expect to see more new listings come to market the week of October 3. The findings estimate we’ll see roughly 17.6% more homes available than we saw at the start of the year.

This means you’ll have more options to choose from which should be a welcome relief in a market with tight housing supply.

With more homes available, you should also see a slight decline in the number of bidding wars. Having more options means buyers may not be competing as intensely for the homes on the market because there are more choices to go around.

This means when you write an offer, you may have less competition and a better chance of being the top bid. Just remember, it’s still important to come in with a strong offer.

As we move into the end of the year, the findings from realtor.com note this week may also be one of the peak weeks for price reductions in 2021. Historically the data shows an average of 7.0% of homes have a price reduction that week. Why? When housing supply ticks up, sellers need to look for other ways to make their house stand out.

This means, while home prices are still appreciating overall, you may see some homes with price adjustments from eager sellers. The process of closing a house takes time. To close before end of year, sellers may be more motivated this October.

If you’re in the market for a home, don’t lose steam now. Data shows early October may give you the long-awaited opportunity to find the home of your dreams. Let’s connect so you have a trusted ally and advisor to help keep you motivated so you can find the perfect home for you.

If you’re a renter with a desire to become a homeowner, or a homeowner who’s decided your current house no longer fits your needs, you may be hoping that waiting a year might mean better market conditions to purchase a home.

To determine if you should buy now or wait, you need to ask yourself two simple questions:

Let’s shed some light on the answers to both of these questions.

Three major housing industry entities project continued home price appreciation for 2022. Here are their forecasts:

Using the average of the three projections (6.27%), a home that sells for $350,000 today would be valued at $371,945 by the end of next year. That means, if you delay, it could cost you more. As a prospective buyer, you could pay an additional $21,945 if you wait.

Today, the 30-year fixed mortgage rate is hovering near historic lows. However, most experts believe rates will rise as the economy continues to recover. Here are the forecasts for the fourth quarter of 2022 by the three major entities mentioned above:

That averages out to 3.7% if you include all three forecasts, and it’s nearly a full percentage point higher than today’s rates. Any increase in mortgage rates will increase your cost.

You’ll pay more in mortgage payments each month if both variables increase. Let’s assume you purchase a $350,000 home this year with a 30-year fixed-rate loan at 2.86% after making a 10% down payment. According to the mortgage calculator from Smart Asset, your monthly mortgage payment (including principal and interest payments, and estimated home insurance, taxes in your area, and other fees) would be approximately $1,899.

That same home could cost $371,945 by the end of 2022, and the mortgage rate could be 3.7% (based on the industry forecasts mentioned above). Your monthly mortgage payment, after putting down 10%, would increase to $2,166.

The difference in your monthly mortgage payment would be $267. That’s $3,204 more per year and $96,120 over the life of the loan.

If you consider that purchasing now will also let you take advantage of the equity you’ll build up over the next calendar year, which is approximately $22,000 for a house with a similar value, then the total net worth increase you could gain from buying this year is over $118,000.

When asking if you should buy a home, you probably think of the non-financial benefits of owning a home as a driving motivator. When asking when to buy, the financial benefits make it clear that doing so now is much more advantageous than waiting until next year.

В Калифорнии процентная ставка = 1% в год от стоимости. Предположим дом стоит $1,000,000. Ваш налог на недвижимость будет $10,000 в год.

Так же в СА действует закон Proposition 13, при котором последующий налог не может быть увеличен более чем на 2% в год. Т.е например, если вы купили дом за $1,000,000 и в следующем году он уже стоит $1,300,000 — ваш налог будет максимум $10,200.

При покупке недвижимости нас (Риелторов) часто спрашивают: Какой у нас будет property tax или налог на недвижимость?

Налог считается по следующей формуле value of the property [стоимость дома] x tax rate [процентная ставка] = property tax

Но помимо 1%, в каждом городе/районе есть еще выплаты за инфраструктуру (школы, парки, больницы, дороги и т.д.). Поэтому налог там будет чуть выше. Например в Сан Хосе, в одних районах налог будет 1.16%, а других 1.31%.

В файле по ссылке вы найдете диапазон налога.

Есть еще одна специальная форма налога, называется Mello-Roos — Community Facilities Districts (CFD) . Так как денег от штата всегда недостаточно на обустройства районов, то городские власти, власти графств, школьные округа могут ввести такой налог на инфраструктуру, например: roads and utilities, sanitation, education, environmental restoration, libraries, firefighting.

Есть районы, где такой налог может достигать 2-3% (например, в San Mateo есть Mello-Roos in Bay Meadows районе).

Чтобы узнать есть у вас такой налог и сколько, вам надо посмотреть на свой tax bill, и найти строку, где написано CFD.

Если остались вопросы, пишите — буду рада объяснить. Все мои консультации бесплатны!

DISCLAIMER. BROKER PARTICIPANTS AND R.E. SUBSCRIBERS SHALL INDICATE ON THEIR DISPLAYS, IN A MANNER READILY VISIBLE TO CONSUMERS BUT NOT LESS THAN 7PT TYPE, THE FOLLOWING, OR SUBSTANTIALLY SIMILAR, NOTICE: MLS LISTINGS ©2021. SFAR MLS ©2021. BAY EAST ©2021. INFORMATION DEEMED RELIABLE BUT NOT GUARANTEED. THIS INFORMATION IS BEING PROVIDED BY THE BAY EAST MLS, OR SFAR MLS, OR MLS LISTINGS. THE LISTINGS PRESENTED HERE MAY OR MAY NOT BE LISTED BY THE BROKER/AGENT OPERATING THIS WEBSITE. THIS INFORMATION IS INTENDED FOR THE PERSONAL USE OF CONSUMERS AND MAY NOT BE USED FOR ANY PURPOSE OTHER THAN TO IDENTIFY PROSPECTIVE PROPERTIES CONSUMERS MAY BE INTERESTED IN PURCHASING.